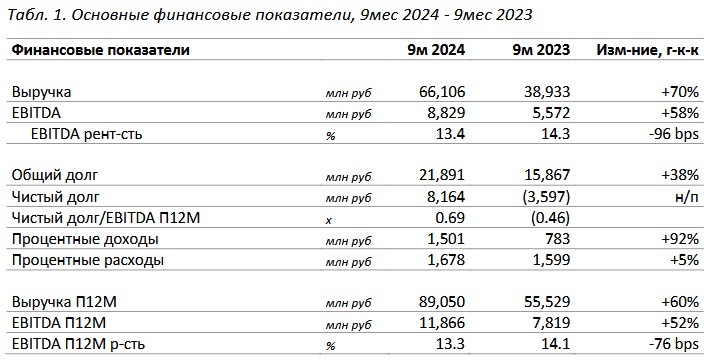

Выручка за 9мес 2024 выросла до 66.1 млрд руб. (+70% г-к-г) как за счет роста по стандартной продукции, так и по крупным проектам, включая СПГ-проекты.

EBITDA увеличилась до 8.8 млрд руб., на 58% г-к-г по сравнению с 5.6 млрд руб. за 9мес 2023.

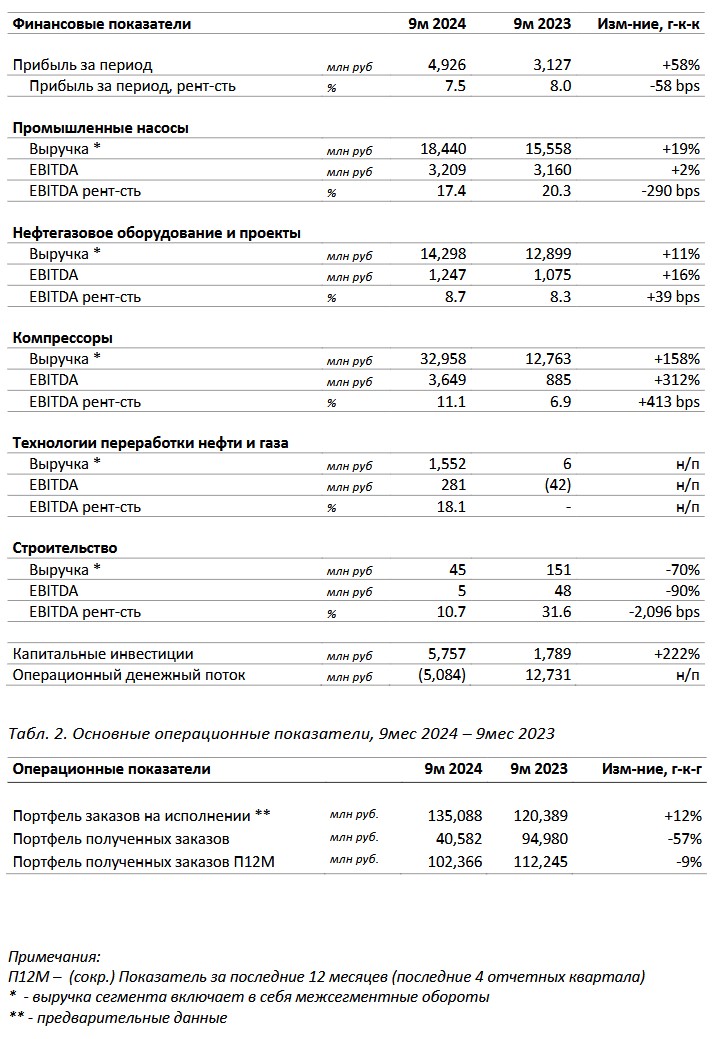

Финансовые показатели по выручке и EBITDA выросли по всем основным бизнес-сегментам Группы, особенно – в компрессорном сегменте.

Рентабельность по EBITDA за 9мес 2024 снизилась до 13.4%, по сравнению с 14.3% за 9мес 2023.

Прибыль за период выросла до 4.9 млрд руб., на 58% г-к-г по сравнению с 3.1 млрд руб. за 9мес 2023.

Капитальные расходы за 9мес 2024 выросли до 5.8 млрд руб., по сравнению с 1.8 млрд руб. за 9мес 2023, за счет инвестиций в проекты Группы ГМС:

- Cтроительство сборочно-испытательного комплекса по компрессорам для СПГ-проектов,

- Организация импортозамещающего производства насосов для атомной и тепловой энергетики, нефтегазового комплекса,

- Создание производственно-сервисного комплекса по насосам API для нефте- и газопереработки (обратный инжиниринг).

Операционный денежный отток составил (5.1) млрд руб. по сравнению с притоком в 12.7 млрд руб. за 9мес 2023 в связи с ростом оборотного капитала, необходимого для исполнения крупных проектов.

Портфель заказов на исполнении ** - более чем наполовину состоящий из компрессоров для крупнотоннажных СПГ-проектов и насосов для АЭС - составил 135.1 млрд руб. (+12%) на конец 9мес 2024, по сравнению с 120.4 млрд руб. на конец 9мес 2023.

Портфель полученных заказов снизился, прежде всего, по причине высокой загрузки производственных мощностей предприятий Группы текущими заказами, в связи с чем компания временно ограничила заключение новых крупных контрактов.

Группа ГМС прогнозирует по результатам 2024 года выручку порядка 100 млрд руб.