В последние десятилетия спрос на редкоземельные металлы имеет устойчивую тенденцию к росту, объемы рынка за последние 50 лет увеличились с 5 до 125 тыс. т в год. Это объясняется применением РЗМ в быстроразвивающихся областях промышленности, связанных с производством гибридных автомобилей, оборонной техники, компьютерной и телевизионной техники, лазеров, сверхпроводников и прочей наукоемкой продукции (производство магнитов – 22%; высококачественная оптика и стекло – 15%; катализаторы – 18%; конструкционные материалы – 19%; прочее – 26%). Свойства РЗМ находят свое применение, в первую очередь, в военно-промышленной и авиационно-космической отраслях экономики и, поэтому, являются стратегическими металлами.

Основной спрос на РЗМ генерируется технологически развитыми странами: Китай (54%), Япония и Южная Корея (24%), Европейские страны (13%) и США (8%). Тем временем предложение РЗМ на мировом рынке ограничено: 97% рынка приходится на поставки из Китая. Благодаря своим сырьевым запасам, низким экологическим требованиям и дешевой рабочей силе, Китай на протяжении 15 лет поставлял РЗМ на мировой рынок по демпинговым ценам, что приводило к нерентабельности производства РЗМ где-либо за пределами Китая. Поэтому цены на данном рынке подвержены значительным колебаниям и определяются в зависимости от экспортных квот Китая.

Так, в 2010 г. Китай резко сократил экспорт РЗМ и заявил о намерении полностью прекратить экспорт РЗМ к 2015-2016 г, в связи с ростом их внутреннего потребления. В результате, в 2011 г. цены на мировом рынке РЗМ выросли в 5-10 раз. В 2012 г. под угрозой принятия санкций ВТО, Китай частичного восстановил экспортные поставки РЗМ, что отразилось на снижении цен до привычного уровня. Дальнейшее развитие ситуации на рынке прогнозируется в таком же неблагоприятном ключе в силу физической нехватки РЗМ на мировом рынке. Перед странами мира встала серьезная проблема обеспечения своих национальных экономик редкоземельными металлами. В странах-потребителях РЗМ, таких как США и Австралия, были приняты экстренные меры по развитию научно-технологической базы для получения РЗМ, в результате чего к 2020 г. доля Китая на рынке РЗМ должна сократиться в два раза.

С целью «удовлетворения потребностей отечественного оборонно-промышленного комплекса, гражданских отраслей экономики и выхода на зарубежные рынки», как отметил в своем выступлении заместитель Министра промышленности и торговли Российской Федерации Глеб Никитин, в России была разработана программа «Технологии редких и редкоземельных металлов», также на данный момент разработана программа «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года», в которую входит подпрограмма «Развитие промышленности редких и редкоземельных металлов».

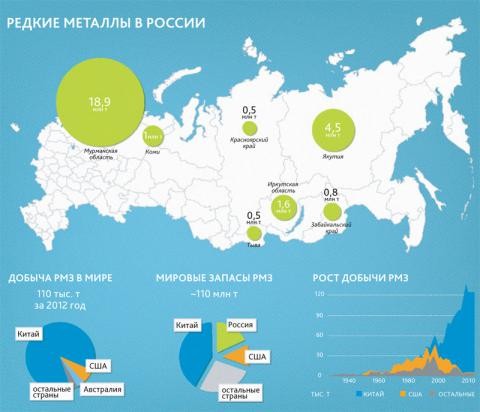

На сегодняшний день Россия занимает второе место после Китая по балансовым запасам РЗМ, которые оцениваются в 28 млн. тонн оксидов, что делает нас серьезным игроком на мировом рынке в перспективе. Прогнозные ресурсы России составляют 5,2 млн. тонн и являются крупнейшими в мире. Российские запасы РЗМ сосредоточены в 16 месторождениях. Из них наибольший интерес вызывают: Ловозерское лопаритовое месторождение, Томторское месторождение и Хибинская группа месторождений апатитовых руд.

Однако, вследствие низкого содержания РЗМ в рудах, их извлечение чаще всего признается нерентабельным. К тому же на внутреннем российском рынке спрос на РЗМ до настоящего времени был не высок, всего около 2 тыс. тонн/год (2-3% от мирового потребления) и генерируется лишь двумя потребителями: госкорпорацией «Ростехнологии» и предприятиями оборонно-промышленного комплекса. Это лишний раз свидетельствует о техническом отставании ряда отраслей промышленности России от мирового уровня развития. В результате, на сегодняшний день РЗМ в России практически не добываются. В незначительных объемах (менее 2 тыс. тонн) добыча идет на Ловоозерском месторождении, вся продукция которого идет на экспорт в силу отсутствия в России предприятий промежуточного передела. Существующий внутренний спрос полностью удовлетворяется за счет импортных поставок РЗМ из Китая. В свете сложившейся ситуации на мировом рынке РЗМ, такая зависимость от китайского импорта является фактором риска для национальной безопасности и развития отечественной промышленности.

Поэтому поставленная задача обеспечения российской экономики РЗМ является стратегической. В рамках разработанной Госпрограммы предполагается освоение месторождения РЗМ Томтор в Якутии уже с 2015 г., что стало возможным в результате развития отечественных технологий и инноваций (руды Томтора радиоактивны). В программе предполагается участие двух крупных государственных корпораций – «Ростехнологии» и «Росатом».

Томторское комплексное редкометальное месторождение находится на северо-западе Республики Саха (Якутия) Российской Федерации, в пределах Оленекского улуса, в 400 км к югу от побережья моря Лаптевых, на водоразделе рек Уджа и Чима-ра. Практическая значимость нового типа руд Томтора определяется набором, колоссальными запасами и уникальными концентрациями ниобия (Nb), иттрия (Y), скандия (Sc) и тербия (Tr). Руды участка первоочередной отработки при планировавшихся незначительных объёмах добычи хватит более чем на 100 лет эксплуатации при окупаемости основных фондов предприятия от 4 до 7 лет. Объём кондиционных руд участка Буранный, подсчитанный по бортовому содержанию Nb2O5 1%, составляет колоссальную цифру 42,7 млн. т. На государственный баланс поставлены запасы нового геолого-промышленного типа по категориям В+С, предназначенные для открытой отработки по бортовому содержанию Nb2O5 3,5% и предельном коэффициенте вскрыши 3,5 м/м3 в объёме около 1,2 млн. т. Таким образом, на сегодняшний день Томторское месторождение по праву является лидером среди редкометалльных гигантов. По запасам и концентрациям Nb2O5 и TR2O3 , оно превышает все известные мировые аналоги и является уникальным. Так, месторождение Араша (Бразилия), дающее более 80% мировой добычи ниобия, содержит руды с концентрациями 2,5% Nb2O5, а в крупнейшем редкоземельном месторождении Bayan Obo (Китай) содержатся руды с концентрациями TR2O3 около 10%.

Содержания в балансовых рудах Томторского меторождения составляют следующие элементы: Ниобий: Nb2O5 - 6,71%; Иттрий: Y2O3 - 0,595%; Скандий: Sc2O3 - 0,048%; Тербий: Tr2O3 9,53%.

В настоящее время свойства и возможности этих элементов по достоинству оценены авиастроением, машиностроением, радиотехникой, химической промышленностью, ядерной энергетикой.

В свою очередь Ниобий нашел свое применение в производстве контейнеров для хранения радиоактивных отходов или установок по их использованию. Легированная ниобием сталь приобретает высокие антикоррозионные свойства и не теряет своей пластичности. Он увеличивает прочность таких металлов, как титан, молибден, цирконий, и одновременно повышает их жаростойкость и жаропрочность. Из ниобийсодержащих сплавов и реже из листового ниобия иногда делают аппаратуру для производства высокочистых кислот. Способность ниобия влиять на скорость некоторых химических реакций используется, например, при синтезе спирта из бутадиена. Из ниобийсодержащих сплавов и чистого ниобия сделаны некоторые детали ракет и бортовой аппаратуры искусственных спутников Земли.

Ценность Скандия заключается в сочетании легкости и высокой теплостойкости, а также прекрасных прочностных характеристиках, значительной химической и коррозионной стойкостью. Некоторые части самолета МИГ-29 сделаны из сплава алюминия со скандием. Иодид скандия используется для производства осветительных элементов, а именно добавляется в ртутно-газовые лампы, производящие очень правдоподобные источники искусственного света, близкого к солнечному, которые обеспечивают хорошую цветопередачу при съёмке на телекамеру. Оксид скандия используется в производстве супер-ЭВМ (ферриты с малой индукцией). Радиоактивный изотоп Sc-46 (период полураспада 83,83 сут.) используется в качестве «метки» в нефтеперерабатывающей промышленности, для контроля металлургических процессов, и лечения раковых опухолей. Изотоп скандий-47 (период полураспада 3,35 сут.) один из лучших источников позитронов.

Другой элемент - Иттрий и его некоторые сплавы не взаимодействуют с расплавленным ураном и плутонием, что позволяет применять их в ядерном газофазном ракетном двигателе. Напыление (детонационное и плазменное) иттрия на детали двигателей внутреннего сгорания позволяет увеличить износостойкость деталей в 400-500 раз по сравнению с хромированием. Хромит иттрия – это материал для лучших высокотемпературных нагревателей сопротивления способных эксплуатироватся в окислительной среде (воздух, кислород). «Иттрий-локс» – твердый раствор двуокиси тория в окиси иттрия. Для видимого света этот материал прозрачен, как стекло, но также он очень хорошо пропускает инфракрасное излучение, поэтому его используют для изготовления инфракрасных «окон» специальной аппаратуры и ракет, а также используют в качестве смотровых «глазков» высокотемпературных печей.

Тербий используется в основном в виде оксидов в люминофорах, частично во флуоресцентных лампах, а также как высокоинтенсивный излучатель зеленого света в проекционных телевизорах. Оксид тербия эффективнее реагирует с рентгеновским возбуждением, и кроме того используется как рентгеновский люминофор. Соединения Тербия также используют в магнитооптической записи фильмов, для производства керамики и стекла и в качестве легирующей добавки в полупроводниковых приборах.

Таким образом, Госпрограмма позволит сформировать и создать целую отрасль, которая обеспечит поставку необходимых материалов для авиации, космоса, атомной промышленности и радиоэлектроники, которая на сегодняшний день практически на 100% зависит от импортных материалов. Необходимость и значимость данной программы заключается, прежде всего, в обеспечении стабильности именно этих отраслей промышленности, что повысит инновационность производства и позволило бы России представить на мировой рынок отечественную наукоемкую продукцию самого высокого качества с высокой добавленной стоимостью. В условиях складывающейся на сегодняшний день ситуации и ввода экономических санкций первостепенным является снижение уровня импортзависимости и решение задачи перевода на внутреннее обеспечений передовых отраслей промышленности и военной отрасли отечественной продукцией.