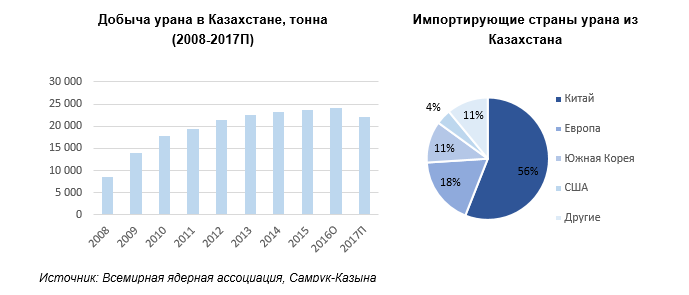

В 2016 году добыча урана в Казахстане составила около 24 000 тонн, что на 1,7% выше, чем в 2015 году. В 2017 году добыча урана сократится примерно на 8% или 2 000 тонн из-за слабой рыночной конъюнктуры, связанной с переизбытком урана, сообщает пресс-служба АО «Самрук-Қазына».

Ожидается, что добыча начнет расти по мере улучшения рыночных условий. В ответ на планы по сокращению добычи, цены на уран поднялись выше $24 за фунт с $17,75 в конце ноября 2016 года, с самого низкого уровня с февраля 2015 года.

Казахстан экспортирует весь добытый уран, в основном по долгосрочным контрактам, так как страна не владеет собственными атомными электростанциями. Китай остается основным импортером казахстанского урана, доля которой составляет более 50%.

Канада и Австралия являются одними из самых крупных производителей урана в мире (с долей в 22% и 9% от мировой добычи в 2015 году, соответственно), после Казахстана (39%). В 2015 году добыча закиси-окиси уран составила 71 000 тонн, содержащие 60 496 тонн урана. Уран также поставляется из вторичных источников, включая запасы урана электростанций.

Ожидается, что запуск новых атомных реакторов будет компенсировать снижение потребления урана деактивированными атомными реакторами. Это будет, в свою очередь, способствовать корректировке дисбаланса спроса и предложения и в долгосрочной перспективе устойчивый рост количества атомных электростанций будет положительно влиять на рынок урана.

Спотовые цены на уран снизились до 17,75 долларов США за фунт в конце ноября 2016 года, до самого низкого уровня с февраля 2005 года и к концу 2016 года цены восстановились до уровня в 20 долларов США за фунт. Ожидается, что рынок урана будет оставаться волатильным в связи с неустойчивой политикой и экономикой. Ожидается, что до 2020 года на рынке сохранится избыток урана, в результате чего спотовые цены будут находиться под давлением на уровне ниже 30 долларов США за фунт. Однако при таких низких ценах немногие компании будут разрабатывать новые месторождения. В связи с этим долгосрочные цены на уран будут поддерживаться за счет роста спроса вкупе с возможным дефицитом поставок урана. К тому же, в 2017-2018 годах основные американские и европейские атомные электростанции будут перезаключать долгосрочные контракты на поставку урана.