Для достижения нулевых показателей выбросов в мире к 2030 году, ежегодный объем частных инвестиций в низкоуглеродные технологии также должен увеличиться до 470 млрд долл. США. Это в 3 раза превышает вложения со стороны венчурных капиталистов, частных инвестиционных компаний, корпоративных венчурных компаний и финансовых учреждений за последние 5 лет.

По оценкам Международного энергетического агентства в течение следующих десяти лет необходимо вложить до 21 трлн долл. США как в уже зрелые, так и новые низкоуглеродные технологии для достижения целей Парижских соглашений. Из них минимум 2,1 тлрн долл. США должны приходиться на частных инвесторов. И, хотя уровень ежегодных инвестиций по этому направлению вырос более чем в 4 раза за последние 5 лет, потенциал роста еще только намечается.

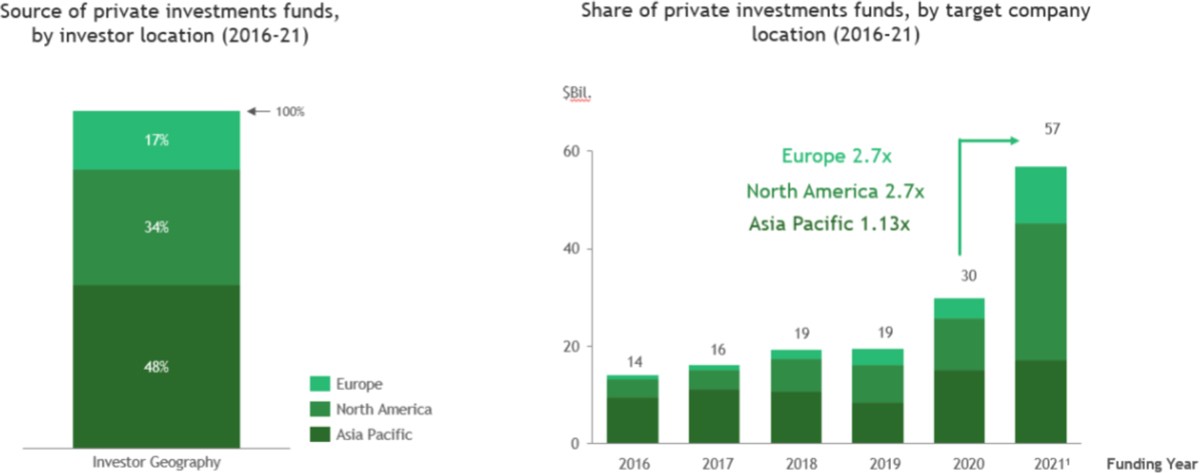

«В этом году объем частных вложений в эту сферу составил более 57 млрд долл. США. Всего же необходимый ежегодный объем - в 8 раз больше. Если говорить о России, то наши нефтегазодобывающие компании находятся в очень выгодном положении. До 62% выбросов для этих компаний зависят от таких решений как низкоуглеродное производство водорода, технологии компенсации выбросов углерода, климатическая аналитика и другие передовые решения, на которые приходится пока что всего 3% частных инвестиций. Это создает уникальные предпосылки для реинвестирования доходов от высоких цен на энергоресурсы в пока еще пустую золотую нишу технологий, которые будут влиять на их собственное будущее», - отмечает партнер и управляющий директор BCG Антон Косач.

На сегодняшний день более 90% частных инвестиций идет в шесть относительно зрелых технологий: электромобили, накопление и хранение энергии, солнечная энергия, энергия ветра, ядерная энергия и биотопливо. На одни лишь электромобили приходится более 40% от общего объема инвестиций.

При этом нефтегазовый сектор уже начал постепенно наращивать свою активность в этом направлении. 76% сделок в сфере низкоуглеводных инвестиций, в которых участвовали эти компании, были совершены за последние 2 года. Подавляющее большинство из них приходилось на зрелые технологии, такие как солнечная энергия, энергия ветра, а также в накопление энергии, что неудивительно, учитывая стремление международных энергетических компаний к диверсификации. Но они начинают делать больше ставок на новые технологии, так их инвестиции в водородные технологии и CCUS1 почти удвоились с 2019 года.

Также нарастает борьба и в географическом разрезе с точки зрения приложения капитала. Если до 2019 года компании из Азиатско-Тихоокеанского региона значительно опережали своих европейских и североамериканских коллег, то только за прошлый год последние нарастили свою долю в 2,7 раза, завоевав преимущество.

В целом, как отмечают авторы отчета, очевидный тренд на рост объема инвестиций в сектор поддерживается целым рядом факторов, при этом компаниям важно учитывать возможные риски и хеджировать их за счет экосистемного подхода к оценке перспективности той или иной технологии, а также портфельного подхода при выборе компаний и технологий как таковых.

С более подробными выводами исследования можно ознакомиться в представленном ниже отчете.