АО «Национальная атомная компания «Казатомпром» (далее – Казатомпром, КАП или Компания) объявляет следующие операционные результаты деятельности за 3 квартал, завершившийся 30 сентября 2019 года.

Данная публикация представляет собой свод последних событий в урановой промышленности, а также предварительную информацию касательно основных результатов операционной деятельности Компании за 3 квартал 2019 года и обновление по ожиданиям на 2019 год. Информация, содержащаяся в данных операционных результатах деятельности, является неокончательной и может подлежать изменению.

Неопределенность, связанная с расследованием Министерства торговли США по разделу 232 Закона о расширении торговли США, оказала значительное влияние на заключение долгосрочных контрактов на рынке урана в течение первого полугодия 2019 года. Расследование завершилось 12 июля, когда президент США объявил о неприменении торговых ограничений на рынке урана. Наряду с данным решением президентом США создана Рабочая группа США по ядерному топливу («Рабочая группа») с целью осуществления полного анализа за пределами первичных внутренних поставок ядерного топлива. Предоставление рекомендации ожидалось в середине октября, однако первоначальный срок был продлен президентом США на 30 дней.

Срок действия Соглашения о приостановлении антидемпингового расследования в отношении поставок урана из Российской Федерации (СПАР) истекает 31 декабря 2020 года, и по наступлении данного срока Министерство торговли США должно прекратить антидемпинговое расследование. Однако, ранее в этом году Министерство торговли США официально открыло консультации относительно возможного продления СПАР. Переговоры ведутся за закрытыми дверями, что добавляет дополнительную неопределенность в отношении будущего доступа России на рынок США.

Ситуация вокруг атомной энергетики Японии остается сложной; не ожидается, что все шесть реакторов, получивших предварительные разрешения на перезапуск от Агентства по ядерному регулированию (Nuclear Regulation Authority) Японии, возобновят работу в этом году. Кроме того, ожидается, что некоторые из девяти действующих реакторов приостановят работу в следующем году, чтобы завершить строительство антитеррористических сооружений.

В октябре Министерство экологии и охраны окружающей среды Китая выдало лицензии на строительство атомной электростанции Чжанчжоу в китайской провинции Фуцзянь. Строительство первого блока с реакторами собственной разработки Hualong One началось через неделю после выдачи лицензии.

На Ядерном конклаве индийского энергетического форума председатель Комиссии по атомной энергии Индии К.Н. Вьяс указал, что Индия планирует построить 21 новый ядерный реактор к 2030 году, семь из которых находятся в процессе строительства.

Последние месяцы принесли несколько положительных новостей относительно будущего спроса на уран. Узбекистан сообщил, что намерен добавить два реактора к двум ранее предложенным для строительства в стране реакторов ВВЭР-1200. Во Франции, в целях выполнения обязательств стать к 2050 году углеродно-нейтральной страной, правительство обратилось к Electricite de France с просьбой рассмотреть вопрос строительства трех новых атомных электростанций, каждая с двумя реакторами EPR. В США энергокомпании Duke Energy и Tennessee Valley Authority объявили о своем намерении продлить лицензии для своих реакторов в штатах Северная Каролина, Южная Каролина и Алабама. В Испании АЭС Vandellos II подала заявку на продление лицензии на 10 лет - до 2030 года.

Основным событием на рынке предложения в третьем квартале стало объявление Казатомпрома о своем намерении продолжить сокращение добычи на 20% по сравнению с запланированным уровнем в рамках контрактов на недропользование в 2021 году. Казатомпром начал работу со своими партнерами для оценки воздействия и реализации плана на всех урановых рудниках Казахстана. Осуществление данного решения позволит сохранить объемы производства Казатомпрома в 2021 году на уровне, аналогичном 2019 и 2020 годам, что приведет к сокращению поставок в объеме до 5 600 т урана от ожидаемой мировой добычи в 2021 году.

В дополнение, со стороны предложения Центральной Азии компания Оrano подписала соглашение о партнерстве с Государственным комитетом Республики Узбекистан по геологии и минеральным ресурсам («Госкомгеология»), нацеленное на развитие деятельности по разведке и добыче в Узбекистане. Ожидается, что партнеры создадут совместное предприятие, 51% которого будет принадлежать Orano, а 49% - Госкомгеологии. Стороны намерены осуществлять совместную деятельность по проектам добычи урана в Узбекистане, а именно в Навоийской области - пустынной местности в центре провинции Кызылкум, богатой ураном.

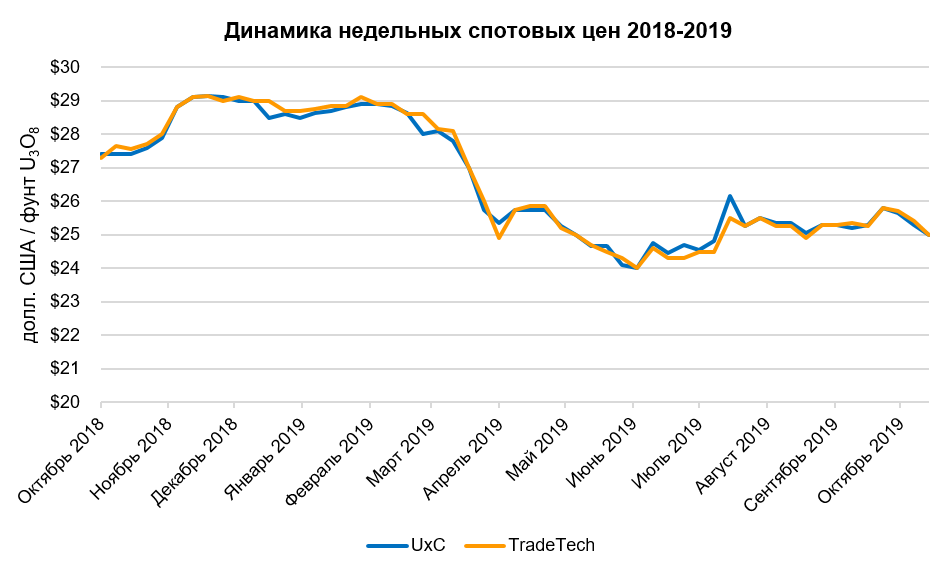

После незначительного повышения цены, последовавшего за решением президента США по расследованию в разделе 232 Закона о расширении торговли США в июле, спотовая цена на уран закрепилась на уровне между 25,00 и 25,50 долл. США за фунт U3O8 в течение большей части третьего квартала. В конце квартала повышение покупательской активности слегка подтолкнуло цену вверх, однако в начале четвертого квартала цена вернулась к уровню 25,00 долларов США.

На основе данных сторонних источников, объем спотовых транзакций за девять месяцев 2019 года был примерно на 40% меньше объемов аналогичного периода прошлого года. Общий объем спотовой торговли составил около 43 миллионов фунтов U3O8 со средней недельной спотовой ценой на уровне 26,07 долларов США за фунт U3O8, по сравнению с около 69 миллионами фунтов U3O8 со средней ценой реализации 23,31 долларов США за фунт U3O8 за девять месяцев 2018 года.

Энергокомпании продолжают испытывать небольшое давление, в то же время оценивая неопределенность в текущих условиях, включая потенциальные итоги анализа Рабочей группы США по ядерному топливу. За первые девять месяцев 2019 года на долгосрочном рынке объемы контрактов составили около 68 миллионов фунтов U3O8(по сравнению с около 58 миллионами фунтов U3O8 за аналогичный период 2018 года). Несмотря на то, что в конце третьего квартала наблюдался рост дискуссий и активности на долгосрочном рынке, влияние на долгосрочную цену оказалось незначительным.

Объем производства как на 100% основе, так и пропорционально доле владения был выше в третьем квартале и в течение первых девяти месяцев 2019 года по сравнению с аналогичными периодами 2018 года. Увеличение было связано с более высоким уровнем добычи в 2019 году по контрактам на недропользование (как ожидалось и было раскрыто ранее) ввиду разного уровня производства и разного уровня долевого участия в каждом предприятии, входящем в состав Группы.

Объемы продаж Группы и КАП в третьем квартале и в течение первых девяти месяцев 2019 года были ниже по сравнению с аналогичными периодами 2018 года, в основном по причине низкого уровня контрактной активности на рынке, а также из-за изменений в графике поставок в соответствии с запросами клиентов об отсрочке поставок на четвертый квартал. Объемы продаж каждого квартала могут существенно отличаться, а квартальные объемы продаж меняться из года в год, в зависимости от запросов клиентов и сроков физической поставки.

Более высокая средняя цена реализации связана с увеличением спотовой цены в 2019 году по сравнению с аналогичным периодом 2018 года и тесной взаимосвязью портфеля контрактов Компании с текущими спотовыми ценами на уран.

Ожидания на 2019 год не изменились по сравнению с ранее озвученными данными.

Ожидается, что уровень производства Казатомпрома в 2019 году сохранится в соответствии с ранее озвученными ожиданиями, с учетом объявленного намерения о сокращении запланированных объемов добычи на 20% (по сравнению с консолидированными запланированными уровнями добычи в рамках Контрактов на недропользование) в период с 2018 по 2021 годы. В соответствии с действующими контрактами на недропользование ожидается, что в 2019 году добыча составит около 22 750 – 22 800 т урана (на 100% основе); без учета сокращения объемов уровень производства превысил бы отметку в 28 500 т урана (на 100% основе) в 2019 году.

Ожидания по показателям «денежная себестоимость» (С1) и «денежная себестоимость + капитальные затраты» (AISC) также не изменились по сравнению с ранее озвученными данными. Однако, как было ранее опубликовано, курс тенге к доллару США ослаб по сравнению с предполагаемыми 370 тенге за доллар США, используемыми Казатомпромом в бюджете 2019 года. Как результат, значения вышеуказанных показателей приблизились к нижней границе диапазона, представленного в таблице выше.

Компания продолжает стремиться поддерживать уровень запасов (остатков на складах) природного урана на уровне примерно шести-семимесячного объема производства, пропорционально доле владения. Тем не менее КАП проводит постоянный мониторинг рынка урана, и при неблагоприятных рыночных условиях Компания может придерживаться стратегии по увеличению уровня запасов.