Урановый рынок в ближайшие годы может заметно измениться. Стремление стран к снижению вредных выбросов и надежды на новый «ядерный ренессанс» уже привлекают в сегмент новых инвесторов. “Ъ” разбирался, как трансформация довольно консервативного рынка может повлиять на Россию.

На урановом рынке, последние годы находящемся в стагнации, наметились признаки оживления. В марте как минимум шесть непроизводственных компаний неожиданно совершили серию инвестиционных сделок в надежде на рост цен, говорится в квартальном отчете крупнейшего производителя урана «Казатомпрома». Объемы спотовых трансакций за январь—март достигли 21 млн фунтов закиси-окиси урана U308 (8,2 тыс. тонн урана), увеличившись на 17% год к году. Цены тут же подскочили на 11%, до $31 за фунт.

Интерес к урану будет расти и дальше, считают аналитики и инвестбанки. Главным драйвером рынка станет стремление стран к середине века снизить выбросы СО2 до нуля. Атомная энергетика, чья выработка более предсказуема, чем у солнечных и ветряных станций, может сыграть в этом процессе важную роль, говорится в свежем докладе Международного энергетического агентства (МЭА). МЭА рекомендует к 2030 году увеличить темпы строительства атомных мощностей в мире вчетверо, до 24 ГВт в год. А по прогнозам ведущих инвестбанков, цены на уран вырастут до $40 к 2023 году и $45 к 2025 году, говорит Антон Болотов из КПМГ.

Игра ценой

Рынок урана переживал несколько взлетов и падений. Первый подъем цен примерно до $80 за фунт U3O8 совпал с разгаром холодной войны (середина 1950-х), затем цены подскочили свыше $100 на фоне нефтяного кризиса в 1975 году, а последний продолжительный рост происходил с начала 2000-х годов на фоне «ядерного ренессанса». Но в марте 2011 года котировки резко обрушились после аварии на АЭС «Фукусима-1». До аварии фунт закиси-окиси стоил $70, а затем за пять лет подешевел почти втрое. Исторический минимум составлял $18.

Рынок до сих пор не оправился от этого падения, хотя за последние три года котировки увеличились почти на 50% — с $21 до нынешних $31 за фунт U3O8, говорит Анна Брындза из консалтинговой компании UxC.

Сначала на цены повлиял «Казатомпром» (23% мировой добычи), объявив о ежегодном сокращении добычи на 20% от уровня договоров на недропользование. Например, за 2017–2019 годы компания произвела 67,8 тыс. тонн урана, сократив объемы на 13,5 тыс. тонн. В 2020 году производство рухнуло из-за пандемии: добыча была приостановлена или сокращена в Казахстане, Канаде, Намибии и Австралии. Объем спотовых трансакций в прошлом году достиг рекордных 29,8 тыс. тонн урана, или почти 60% от продаж. Для сравнения: в 2019 году на спотовый рынок приходилось 34%, остальной объем шел по долгосрочным контрактам (от одного года) с более высокими ценами.

Но текущих цен недостаточно для поддержания добычи, утверждают участники рынка. Так, в 2019 году полная себестоимость около 40% мировой добычи урана была, по оценкам «Казатомпрома», выше среднегодовой спотовой цены ($24,8 за фунт). Продолжение выпуска дорогого урана может объясняться тем, что контракты на него заключены в период высоких цен.

Что запасешь, то и продашь

На рынок давят большие объемы запасов, которые сформировались еще во время холодной войны, когда уран добывался в основном для производства оружия. Только после 1990 года часть резервов попала на рынок, а добыча упала ниже потребностей АЭС. Эта тенденция сохраняется до сих пор.

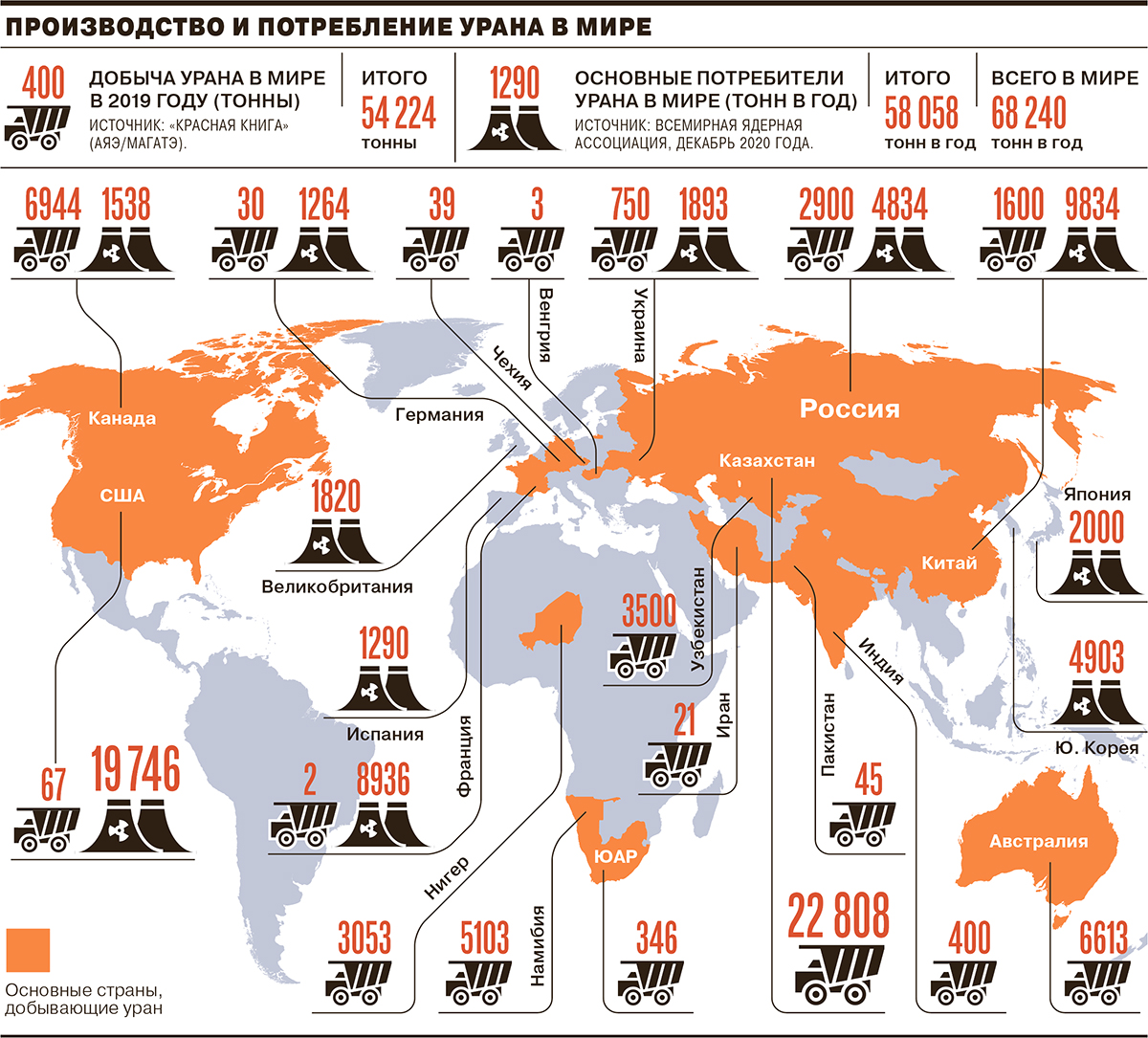

Основные потребители урана в мире — 443 атомных энергоблока мощностью 393 ГВт. В 2019 году мировая добыча составила 54 тыс. тонн, а потребление всех АЭС — примерно 65 тыс. тонн. В 2020 году производство урана упало до 47,5 тыс. тонн при росте потребления АЭС до 68 тыс. тонн.

Разрыв между добычей и потреблением закрывается за счет запасов, но их реальный размер никому не известен. По оценкам МАГАТЭ, максимальный объем запасов, потенциально доступный для коммерческого сектора, может составлять 525 тыс. тонн урана. Но «лишь очень малая доля запасов (ориентировочно 10%) может быть относительно легко перепродана», говорит главный директор по коммерции «Казатомпрома» Аскар Батырбаев. По его словам, основной объем запасов — либо стратегический, либо находится под ограничениями, либо в форме, которая не подходит потенциальному покупателю.

МАГАТЭ последние годы фиксирует снижение запасов, но вторичные ресурсы по-прежнему играют важную роль. По оценкам Анны Брындзы из UxC, в 2021 году объем вторичных поставок на рынке составит около 50 млн фунтов U3O8 (около 19,3 тыс. тонн урана), или 28% от спроса. Сдерживающими факторами для цен также выступают высокая доля производителей с низкой себестоимостью, ограниченные темпы роста спроса и высокий уровень законтрактованных потребностей, отмечает Аскар Батырбаев.

Цепная реакция

Добыча урана — лишь один из этапов производства ядерного топлива. Уран после первичной переработки конвертируется в UF6 (гексафторид), затем обогащается (до 2–6% в большинстве типов реакторов) и идет на заводы для изготовления топлива. Добыча урана — самый выгодный сегмент бизнеса, на втором месте — услуги по обогащению, следует из материалов «Казатомпрома» ко дню инвестора в 2020 году.

«Росатом» занимает второе место в мире по объемам добычи — около 7,1 тыс. тонн в 2020 году (15% мирового производства). Доля добычи внутри РФ на месторождениях в Забайкальском крае (ППГХО), в Бурятии (Хиагда) и в Курганской области (Далур) составляет около 40%, или 2,85 тыс. тонн в 2020 году. Зарубежную добычу ведет Uranium One (U1, входит в «Росатом»), сейчас только в Казахстане через СП с «Казатомпромом».

В долгосрочной перспективе рост цен поспособствует возобновлению добычи на законсервированных месторождениях и освоению неосвоенных месторождений, полагает Антон Болотов из КПМГ. Но в первую очередь развивать добычу будет выгодно в странах с дешевым ураном (себестоимость менее $30 за фунт U3O8). В основном эти ресурсы сконцентрированы в Казахстане, Канаде, Бразилии, Китае и Южной Африке. Перспективы расширения добычи в РФ неочевидны: в стране преобладают запасы самых дорогих категорий урана с себестоимостью $50–100 за фунт. В то же время ситуация на рынке может положительно отразиться на зарубежных активах U1 (см. интервью).

«Первая волна новой добычи будет идти не с новых рудников, а с приостановленных. Это касается как возврата добычи урана в Казахстане к запланированным уровням, так и возобновления добычи на проекте Cameco McArthur River в Канаде»,— считает Анна Брындза.

Замкнутый круг

На фоне нового «ядерного ренессанса» Россия может получить ряд других преимуществ: новые заказы на строительство АЭС, конверсию и обогащение урана и производство топлива. Сейчас «Росатом» лидирует в мире по обогащению (36%), а на рынке топлива занимает третье место (17%) после американской Westinghouse и французской Framatome.

«В среднем один энергоблок строится около пяти лет, а топливо для него при проектном сроке эксплуатации можно поставлять еще минимум 60 лет. Выручка от поставок топлива на весь жизненный цикл может быть не меньше, чем от инжиниринговых контрактов. При этом в отличие от строительства поставки топлива не требуют связанных экспортных кредитов от страны-поставщика и финансируются самим заказчиком в рамках операционной деятельности электростанций»,— уточнила “Ъ” президент ТВЭЛ (топливный дивизион «Росатома») Наталья Никипелова. Доля урана в стоимости топлива в мировой практике может доходить до 50%, отмечает она.

Вместе с тем стабильно растущие цены на уран в теории могут сделать более выгодной переработку отработанного ядерного топлива (ОЯТ) для дальнейшего использования в топливном цикле. Объем накопленного ОЯТ, по данным «Атомэнергопрома», уже превысил 300 тыс. тонн тяжелого металла. Только 2 тыс. тонн в год идет на переработку. В долгосрочной перспективе развитие технологий рециклинга должно способствовать сдерживанию цен на урановую продукцию, отмечает госпожа Никипелова. А переход к замкнутому топливному циклу связан в большей степени не с ценами на сырье, а с приоритетами долгосрочного устойчивого развития атомной отрасли, считает она.

Новый ядерный ренессанс

В базовых сценариях консалтинговых компаний и международных агентств мощности АЭС к 2030 году вырастут до 420–440 ГВт. По базовому сценарию Всемирной ядерной ассоциации спрос на уран к 2025 году увеличится до 75 тыс. тонн, а к 2030 году — до 85 тыс. тонн урана.

Однако надежды могут и не оправдаться. Основной вопрос, будут ли АЭС признаны зеленым источником энергии в развитых странах, борьба за это продолжается, говорит Алексей Хохлов из центра энергетики МШУ «Сколково»:

«В таксономию ЕС был включен критерий о том, что технология не должна наносить существенный вред окружающей среде, что для атомной энергетики станет вызовом в части обращения с радиоактивными отходами».

Партнер EY Parthenon Антон Порядин не ждет большого роста строительства традиционных атомных энергоблоков (1 ГВт) в развитых странах:

«Их строить дорого и долго (около десяти лет), и они плохо вписываются в срочность повестки изменения климата и во все более децентрализуемую сбалансированную энергосистему».

Даже если атомная энергетика попадет в зеленые ВИЭ в ЕС и США, это будет означать эксплуатацию существующих АЭС, а не их ускоренный вывод, считает аналитик. Суммарная мощность строящихся крупных объектов оценивается в 52 ГВт, более половины из которых приходятся на Азию — Китай, Индию, Пакистан, отмечает Антон Порядин. Возможно, это подхлестнет цены на уран, но не слишком сильно — все эти планы уже известны.

Одно из основных препятствий для быстрого развития АЭС — рост стоимости строительства, связанный с повышением требований по безопасности и расходами на вывод из эксплуатации. По расчетам Lazard, LCOE (стоимость выработки за жизненный цикл) атомных станций за последние десять лет выросла на 23% и составляет от $129 до $198 за 1 МВт•ч в зависимости от ставки дисконтирования, отмечает Антон Порядин. Общий CAPEX — от $5,5 млрд до $8 млрд за 1 ГВт. Среди традиционной генерации примерно такой же LCOE имеет только пиковая газовая генерация.

Однако при постоянно растущей плате за вредные выбросы угольные и газовые ТЭС будут дорожать. А установка систем улавливания СО2 увеличивает LCOE тепловой генерации более чем на 40–60% и делает ее экономически неконкурентоспособной, отмечается в годовом отчете «Атомэнергопрома». Кроме того, прорыв возможен в модульных атомных станциях малой мощности, что решит проблему стоимости и сроков, особенно для труднодоступных регионов, отмечает Антон Порядин.